SUMMARY

刻下内需舒服开局,外需扰动有限,稳增长导向明确、地产平缓走出需求冰点、政策推动增量资金入市等身分撑抓下,中期阛阓仍将督察震憾上行趋势不变。近期科技板块涨幅已较可不雅,部分主题标的短期走动贪图存在过热,但对比23年的基本面逻辑,本轮科技行情演绎瞻望仍有空间,包括港股科技巨头在内的一批代表性公司的估值核心与上沿也有原理彰着高于昔日两年,而具体演绎瞻望科技干线里面可能存在一定的轮动。此外,除了AI+干线外,国内务策预期、国外再通胀预期等结构辅线有可能有所弘扬,情态行业:互联网、电子、规划机、传媒、有色;主题情态:央国企修订与并购重组,新花消,供给侧政策(钢铁/化工等)。

选录

经济开局弘扬全体舒服。跟着各地开复工链接启动,经济 “开门红”成色成投资者近期情态重心。1月社融、信贷得手实现“开门红”。高频景气看,地产销售同等到房价企稳是一大亮点,内需有所改善;而坐蓐、投资端景气则弘扬舒服,工地开复工率尚不足旧年同期,但计议到1月专项债放量刊行,仍将为后续投资增速提供撑抓。

特朗普晓示将征收“平等关税”,但对华顺利影响有限、转折扰动可控。据智库彼得森国际经济磋商所测算,18-19年买卖战后,中好意思两国对对方征收关税的平均幅度基本相称,新关税政策若扩充,对我国顺利影响有限,但可能会加重寰球买卖摩擦成本,后续需密切情态列国谈判进展。

与23年上半年访佛,舒服的宏不雅环境及积极政策预期撑抓阛阓风险偏好,产业热门催化结构性TMT行情弹性。节后以来,DeepSeek带动国内科技财富重估行情。演绎于今,部分投资者担忧短期行情有过炎风险。走动层面,咱们将本轮DeepSeek行情与23年Chat GPT行情作念类比:1)TMT指数成交额占比照实触及过热区间,但尚低于23年高点;且参考23年,成交额占比高点后,TMT行情并未末端,仅仅里面分化加重。2)本轮行情斜率虽快于23年,但涨幅空间和抓续性仍不足其一半。3)TMT指数PE((TTM)估值水平照实已高于23年,但计议到流动性环境、基本面预期的不同,本轮行情对估值容忍度瞻望能有耕作。

AI+中期行情未完,若短期走动过热里面切换,可计议什么标的?节后以来,DeepSeek产业链中下流涨幅全体好于上游,其中,上游数据中心,中游云规划,以及下流灵敏医疗、To B端软件应用等弘扬最为亮眼,亦然与DeepSeek基本面最联系的步地。后续不排斥当今仍处于低位的端侧C端应用、算力产业链仍有轮动补涨契机。中期看,功绩最初好意思满的标的行情则会更为抓久,尤其具备数据壁垒、应用上风的港股互联网龙头有望充分受益。此外,除一致预期的AI+干线标的外,国外再通胀、国内务策预期有望算作两条结构辅线轮动演绎,情态有色、基建、新花消主题及供给侧政策预期联系行业(新动力/化工/钢铁等)。

风险领导:内需支抓政策后果低预期、股市抛压超预期、地缘政事风险、好意思股阛阓波动超预期等。

1

经济舒服开局,关税扰动有限

节后复工链接开启,“开门红”舒服鼓动

国内科技产业冲破、东谈主民币汇率回稳及满盈的微不雅流动性环境带动阛阓走动情感,推动近期躁动行情。跟着1月金融数据公布,各地开复工链接启动,经济基本面“开门红”成色也成为投资者近期情态重心,从高频景气看,经济开局弘扬全体舒服。咱们以为,将来一阶段阛阓或将濒临盈利弱复苏与政策预期的博弈,但在稳增长导向依旧明确、地产平缓走出需求冰点、关税扰动初步落地且影响可控及政策推动增量资金入市等身分撑抓下,中期仍将督察震憾上行趋势不变。

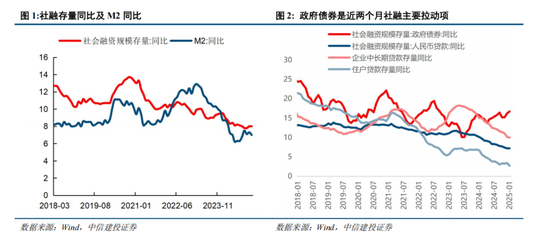

本周1月金融数据公布,社融、信贷得手实现“开门红”,但抓续性仍需进一步追踪。2025年1月新增社融7.06万亿,超预期(6.58万亿),同比多增5866亿;新增东谈主民币贷款5.13万亿,超预期(4.32万亿),同比多增2100亿;存量社融增速8.0%,预期7.9%;M2同比7.0%,预期7.4%。结构上,政府债、企业贷款及单据融资是社融主要拉动项,而住户端不管是短贷照旧中长贷齐有待进一步成就:1)1月政府债券增多6933亿,同比多增3986亿,额外再融资债和专项债提前批刊行提速;2)1月企业短贷同比多增2800亿、中永恒贷款同比多增1500亿,或因春节错位、地方债置换负面冲击趋弱、银行靠前发力投放拉动;单据融资同比少减4584亿元,则受银行岁首贷款冲量影响。1月金融数据的超预期弘扬主要受供给端拉动,而需求端改善的抓续性还需进一步追踪不雅察。

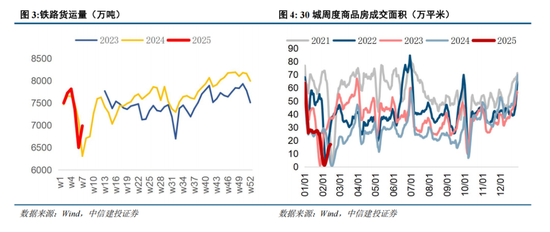

高频景气看,货运量成就略强于旧年同期,地产销售同等到房价企稳是一大亮点,表征内需同比改善;而坐蓐、投资端景气则弘扬舒服,有待加快:

1)货运量同比小幅正增,地产销售及房价初现企稳信号。末端2月9日当周,铁路货运量同比24年农历同期约4.1%,春节假期技巧亦督察小幅正增。新址销售同比降幅自24年10月以来抓续收窄;二手房销售则保抓高景气。据CRIC,1月前22日30个重心城市全体成交745万弥远米,环比着落37%,同比增长26%;33个重心城市二手房成交面积瞻望为1346万弥远米,环比着落19%,同比增长19%。末端2月14日当周,按农历规划,30城新址销售面积同比达约+10%,成就速率快于旧年同期;14城二手房成交面积同比抓续高增,达约40%。

从价钱贪图看,1月以来城市二手房出售挂牌价指数企稳筑底,同比降幅继23H1之后再度出现改善;12月70大中城市新建商品住宅价钱指数同比赓续收窄趋势。

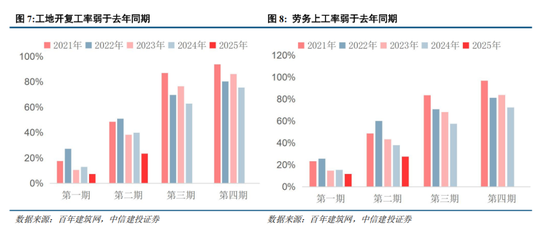

2)工地开复工率尚低于旧年同期,工业开复工率督察舒服。据百年建筑网,末端2月13日(农历正月十六),宇宙13532个工地开复工率为23.5%,农历同比减少;劳务上工率27.5%,农历同比减少;资金到位率35.0%,农历同比减少。房建技俩开复工率偏慢;非房建技俩中高速、高铁以及部分地谈、公路和水利技俩开复工率有所耕作,其他类型技俩全体开复工率依然偏低。

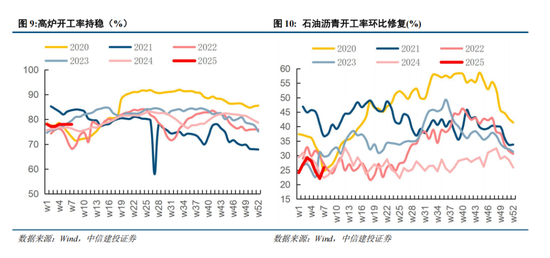

工业方面,从日耗数据看,用电增量复原较缓,江浙织机开工、纯碱开工复原经由不足预期,主要钢厂开工率基本抓平于旧年同期,而石油沥青开工情况较好,全体印证地产开工偏弱、而基建平缓提速的第三方调研不雅点。本周钢铁、焦煤、水泥等周期品采购需求偏弱、价钱依然承压初始。

计议到财政支抓力度较强,1月专项债放量刊行,仍将为后续投资增速提供撑抓。经21世纪经济报谈记者梳理,包括广东、江苏、浙江、湖北、内蒙古、重庆、辽宁等省份对外清晰了财政部提前下达的2025年地方新增债务名额,均获取了占2024年各省全年新增债券约60%的额度,2025年地方“提前批”新增债券额度或为顶格下达。1月各地新增专项债放量刊行,总范畴达2048亿元,同比+261%,从召募资金用途来看,基建范畴一经主要发力点。

特朗普晓示“平等关税”政策,但扰动可控

外需方面,本周好意思国关税政策再生变。“平等关税”可能影响部分行业转口买卖,但对华顺利影响有限、扰动亦可控。此前好意思国总统特朗普于当地时间2月1日签署行政令,对入口自中国的商品加征10%的关税,加征幅度并未达到此前特朗普60%的高关税胁迫,好于阛阓悲不雅预期,对阛阓影响也有限。本周特朗普晓示决定征收“平等关税”,即让好意思国与买卖伙伴互相征收的关税税率非凡。据智库彼得森国际经济磋商所(PIIE)测算,18-19年买卖战后,好意思国对中国商品征收的平均关税高达19.3%,而中国对好意思国商品征收的平均关税则约为20.7%(19年6月版块),因此新关税政策对我国顺利影响有限。但关于其他对好意思买卖顺差大或者最惠国关税彰着高于好意思国的国度,比如印度、韩国、越南等;以及白宫在简报中非凡说起的酒精(波及巴西)、农产物(波及印度)、摩托车(波及印度)、汽车(波及欧盟)等行业,好意思国对其关税水平仍有耕作倾向,一是将增多寰球买卖摩擦,二是对我国的转口买卖存在转折影响。2020年以来,以藏匿制裁为目的的产业出海有所提速,波及新动力车/光伏/电子/家电等产业,后续需进一步不雅察列国谈判进展。

两会在即,稳增长政策预期明确

1-2月政策真空期阶段,经济开局弘扬舒服,计议到好意思国对华关税加征于2月认真落地实施,后续企业盈利上行趋势仍需国内稳增长政策进一步加码巩固。3月首要会议将从哪些标的发力、内需增量可能在何处?

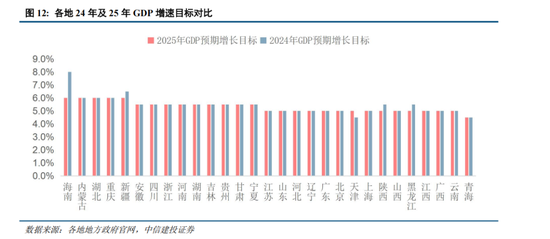

从地方两会驱散看,瞻望25年宇宙GDP增速办法或抓平。节前地方两会基本召开罢了,为宇宙两会提供一定辅导。以2023年阵势GDP为权重加总,2025年31省份GDP增速加权平均办法为5.3%,其中北京、上海均将办法定在5%傍边,笼统来看,咱们瞻望25年宇宙GDP增速办法也在5%傍边水平。各省份中,仅天津上调办法,15个省份抓平、15个省份下调办法,全体更为求实。花消方面,地方政府社会花消品零卖总数增长办法值平均数为5.64%,低于旧年公布办法值省份的平均数6.76%;固定财富投资增速办法加权平均为6.2%,也略低于2024年。从地方两会提议的重心职责任务来看,2025年各地大宗以扩大内需和经济增长、产业体系升级转型、改进发展和东谈主才保险、国度首要计谋鼓动等职责为核心。

政策层财政、货币双发力预期依旧明确。咱们瞻望2025年政府职责论述将赓续中央经济职责会议的定调,实施“愈加积极的财政财政”以及“限度宽松的货币政策”。财政方面,政策层屡次表态将提高赤字率、增发超永恒非凡国债和专项债,据第一财经的报谈,多位财税大家瞻望,来岁赤字率可能在3.5%~4%,超永恒非凡国债有望在1.5万亿元至2万亿元,专项债额度有望在4.5万亿元傍边。货币政策方面,央行货币政策委员会召开2024年第四季度例会,建议加大货币政策调控强度,择机降准降息,但计议到国外再通胀预期重启,节律和空间瞻望需字据汇率情况相机抉择。

结构上,扩大内需、科技改进瞻望一经两大首提标的,同期也可情态供给侧层面可能的政筹办作。关于次年经济职责的重心任务,2024年中央经济职责会议将“提振花消”放在最高优先级,除1月已公布的“两新”资金支抓范畴将比24年大幅增多外,参考24年末各地花消券对餐饮花消的拉动后果清雅,可选花消瞻望也将有联系补贴支抓动作。科技方面,“AI+”瞻望将是支抓重心,此外低空经济等新质坐蓐力标的也有望纳入政府职责论述,据通航委公众号不完全统计,30个省(区、市)已将“低空经济”联系实质写入政府职责论述2025年重心职责。

此外,2月10日李强总理主抓召建国务院常务会议,会议指出,要坚抓从供需两侧发力,标本兼治化解重心产业结构性矛盾等问题,促进产业健康发展和提质升级;要优化产业布局、强化法度引颈、鼓动整合重组,推动过时低效产能退出,增多高端产能供给。工业企业在20-22年进行大范畴老本开支,该部分产能于23-24年积攒投放,疏通地产周期下行、需求偏弱,导致多范畴供需多余问题严重、PPI同比增速抓续低于预期。从咱们不雅察到的各行业最新产能哄骗率和价钱、库存数据来看,煤炭、化工、钢铁、玻璃、工业硅、锂等周期资源品,以及光伏、传统乘用车、锂电材料、医药耗材等制造业均濒临不等经由的供需多余问题,因此化解供需矛盾也有望成为后续政策发力的一条足迹。

2

AI+干线,辅线轮动

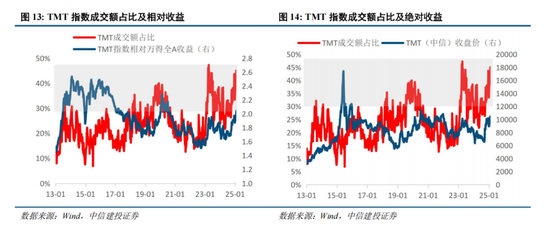

刻下阛阓环境访佛于2023岁首,舒服的宏不雅环境及积极的政策预期撑抓阛阓风险偏好,产业热门催化结构景气标的弹性更强。节后以来,DeepSeek看法引颈科技板块亮眼弘扬,近两周 DeepSeek看法指数、东谈主工智能指数涨幅分离高达48.3%、18.7%,规划机引颈申万一级行业指数行情,涨幅达22.3%。计议到本轮行情与23年访佛,一样受爆款产物驱动、短期更多体现主题性质而功绩仍待考证,咱们以遮盖更全且样本一致的中信立场TMT指数为磋商对象,对两轮行情作念走动维度的初步类比,以判断后续演绎节律:

1)TMT指数成交额占比触及过热区间,但尚低于23年高点;且参考23年情况看,成交额占比高点后,TMT全体行情也并未末端,仅仅里面分化加重。中信TMT立场指数成交额占比本周高达45%以上,已趋近23年4月50%的高点,投资者担忧短期行情出现过热迹象。但从历史警告看,一是走动贪图如TMT指数成交额占比触及过热区间或将加重行情波动,但无法决定行情高度。2013-2015年互联网+行情中,TMT指数成交额占比曾于13年7-9月触及约30%的过热区间,但不管是指数十足收益抑或是相对收益(相对Wind全A),均仍处于行情中期。19年9月TMT指数成交额占比达约近40%的高位,但行情演绎至2020岁首才末端。访佛的,23岁首的AI行情中,TMT指数成交额占比于3月再改进高,超40%的前期高位,但也并未以至行情末端。二是即便成交额占比出现高点、全体TMT指数回调,但从23年情况看,也不乏里面结构性行情,如规划机指数于23年4月最初触顶,但传媒、通讯指数行情则分离演绎至23年5月、6月。

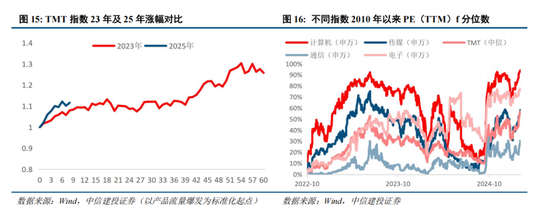

2)本轮行情斜率虽快于2023年,但涨幅空间和抓续性仍不足其一半。以Chat GPT/DeepSeek产物爆发算作早先计,中信TMT立场指数当今涨幅达11.6%,时长仅抓续8个走动日;而23年从行情初期到高点(23.04)涨幅空间则达30.4%,行情抓续54个走动日。

3)TMT指数PE((TTM)估值水平照实已高于23年,但计议到流动性环境、风险偏好和盈利预期的不同,本轮行情对估值容忍度瞻望能有耕作。末端2月14日规划机指数、电子指数PE(TTM)估值分离高达2010年以来94.3%、75.5%分位,均已高于23年;通讯指数基本抓平于23年高点,而传媒指数估值分位仍低于23年水平。

需稳当的是,从基本面维度看,AI行情范式也有望从主题走向国内产业景气投资,本轮或能走得更长。一是DeepSeek阐发了国外对华的算力封闭并非不成突出,而是不错通过高效锻真金不怕火方法部分弥补;二是其高性价比特点约略再均衡企业AI参加和产出之间的性价比,末端当今,华为云、腾讯云、阿里云、百度智能云等云厂商,规划机、金融、医药、汽车、机械等各行业多个实体企业均已链接接入或和会DeepSeek,腾讯多个产物正在探索接入DeepSeek;三是其宏大的推理才气有望加快垂类模子应用发展,加快AI应用及端侧AI爆发。中期而言,若DeepSeek流量爆发成功传导到联系端侧、应用,如带来联系产物的流量爆发或利润率耕作(基本面考证期最早情态一季报),且成功带动国内AI参加彰着耕作,则行情演绎可参考智妙手机、电动车,从国外映射主题到国内产业景气转变。

后续若里面切换,可计议什么标的?咱们以为AI+中期行情未完,但计议到短期走动指过热、里面存在高切低可能,咱们亦梳理了本轮行情产业链上中下流各步地涨幅情况供投资者参考。节后以来,DeepSeek产业链中下流涨幅全体好于上游,其中,上游数据中心,中游云规划、SaaS,以及下流灵敏医疗、To B端软件应用等板块弘扬最为亮眼,亦然与DeepSeek最联系的步地,后续若演绎高切低行情,不排斥当今仍处于低位的C端应用、算力产业链仍有轮动补涨契机;中期来看,功绩最初好意思满的标的行情会更为抓久,尤其具备数据壁垒、应用上风的港股互联网龙头有望充分受益。

除一致预期的AI+干线标的外,国外再通胀、国内务策预期(扩内需、供给侧修订)则有望算作两条结构辅线轮动演绎:

再通胀预期再起,重心情态有色板块。当今好意思国经济弘扬依旧督察韧性,1月非农服务数据仍显积极,休闲率达4.0%,低于预期(4.1%),且时薪增速超预期走强。2月10日特朗普晓示对入口到好意思国的钢铁和铝产物征收25%的关税,13日晓示决定征收“平等关税”,进一步推升寰球再通胀预期。本周好意思国公布1月通胀数据,全面大超预期,CPI同比+3.0%,预期+2.9%;核心CPI同比+3.3%,预期+3.1%。国外再通胀逻辑升温利好金、铜价钱,另一方面,跟着氧化铝下行拐点出现,电解铝供需偏紧撑抓价钱,铝企亦迎利润成就周期。

3月首要会议在即,情态扩内需、供给侧修订等政策增量足迹。中央经济职责会议明确提议,2025年要放荡提振花消、提高投资效益,将“全地点扩大国内需求”列为九大重心任务之首,强调“改进多元化花消场景,扩大服务花消,促进文化旅游业发展”,聚拢刻下花消新场面,咱们以为“首发经济”、“谷子经济”等新业态或有主题性契机。另一方面,2月10日李强总理主抓召建国务院常务会议,会议指出,要坚抓从供需两侧发力,标本兼治化解重心产业结构性矛盾等问题,促进产业健康发展和提质升级。后续瞻望将有联系政策要领落地,部分供需多余范畴如新动力、化工、钢铁等或有阶段性估值成就契机。

风险分析

(1)内需支抓政策后果低于预期。要是后续国内地产销售、投资等数据迟迟难以复原,通胀抓续低迷,花消未出现彰着提振,企业盈利增速抓续下滑,经济复苏最终证伪,那么全体阛阓走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调度,前期入场的投资者可能止损卖出所抓有的股票和基金,另外近期上市公司股东减抓范畴也有所增长,导致股市抛压高潮。

(3)地缘政事风险。要是中好意思关系处置不善,可能导致中好意思之间在政事、军事、科技、酬酢范畴的回击加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,要是发生危境则可能对阛阓形成不利影响。

(4)好意思股阛阓波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股阛阓出现较大波动,届时也将对国内阛阓情感和风险偏好形成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:何俊熹